新闻资讯

合肥代办公司注册机构说说:分公司和子公司的区别【详细】

发布时间:2021-05-30

来源:管理员 浏览:次

子公司和分公司的区别:

1、子公司具有独立的法人地位,对外可以以子公司的名义从事经营活动,分公司则没有法人人格,对外的经营活动需以总公司的名义进行;

2、子公司的债务由自己负责,分公司的债务由总公司负责,因为分公司内有自己独立的法人财产;

3、子公司具有自己独立的名称、公司章程等,分公司冠用的是总公司的名称,同时也没有自己的公司章程;

4、子公司一般不直接受母公司的控制,分公司受总公司的直接控制。

1、子公司具有独立的法人地位,对外可以以子公司的名义从事经营活动,分公司则没有法人人格,对外的经营活动需以总公司的名义进行;

2、子公司的债务由自己负责,分公司的债务由总公司负责,因为分公司内有自己独立的法人财产;

3、子公司具有自己独立的名称、公司章程等,分公司冠用的是总公司的名称,同时也没有自己的公司章程;

4、子公司一般不直接受母公司的控制,分公司受总公司的直接控制。

区分是分公司还是子公司,最简单的方法就是看营业执照是否有注册资本,有注册资本的是子公司,无注册资本的是分公司。

那么究竟为什么可以这样来区分呢?下面来看分公司和子公司具体的区别在哪?

区别一:设立手续差别

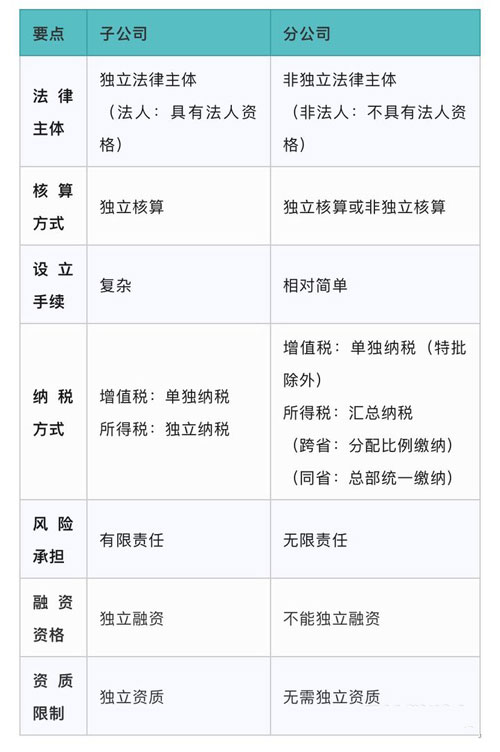

子公司:在法律上完全独立的公司,既是独立的核算主体,同样也是独立纳税的纳税主体。也就是子公司要有完整的工商登记和税务登记手续。子公司是独立的法人,拥有自己独立的名称、章程和组织机构,对外以自己的名义进行活动,在经营过程中发生的债权债务由自己独立承担。

分公司:不是独立的法律主体, 不具有法人资格,其民事责任由总公司承担。但仍需要在经营地工商部门办理登记注册手续,只是手续较为简单,无需实收资本,由总部出资设立即可。任何分公司都没有注册资本的概念。

在异地成立的分公司,属于税法中的分支机构,选择何种核算模式完全取决于管理需要,也就是说分公司注册登记时可以选择独立核算或是非独立核算的核算方式(核算方式与是否分公司没有关系),现行财税政策并无强制性规定。

PS:独立核算和非独立核算是会计工作组织的概念,完全取决于企业的会计管理模式, 可根据管理需要自行选择异地分公司的核算模式,区别如下:

独立核算的特点是,在管理上有独立的组织形式;具有一定数量的资金,在当地银行开户;独立进行经营活动,能同其他单位订立经济合同;独立计算盈亏,单独设置会计机构并配备会计人员,并有完整的会计工作组织体系,方便分公司自主经营。

非独立核算的特点是,一般由上级拔给一定数额的周转金,从事业务活动,一切收入全面上缴,所有支出向上级报销,本身不单独计算盈亏,进行简易核算,方便上级单位有效控制。

区别二:纳税方式差别

子公司:独立的法律主体,独立从事经营活动,也是独立的会计主体和完全独立的纳税主体,单独在经营注册地税务机关缴纳增值税和所得税。

分公司:虽然不在独立的法律主体,但通常也是独立从事经营活动,需要在经营地税务机关缴纳增值税,属于单独的增值税纳税主体。特殊情况,除非经过国务院财政、税务主管部门或者其授权的财政、税务机关单独批准由总机构汇总缴纳的除外。

《中华人民共和国增值税暂行条例》第二十二条规定,固定业户应当向其机构所在地的主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税;经国务院财政、税务主管部门或者其授权的财政、税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。因此分公司若办理了税务登记,则其为独立的增值税纳税人,应单独申报缴纳增值税。若经国务院财政、税务主管部门或者其授权的财政、税务机关批准,未办理税务登记,则由总机构汇总缴纳增值税。

分公司的所得税由于按照税法规定整个企业总分机构统一计算,因此总分机构应作为一个所得税纳税主体,实务中,如果总部和分支机构跨省,则统一计算所得税后按照一定比例分头缴纳;如果总部和分支机构在一个省,按照本省规定处理,同时是总部统一缴纳。无论分头缴纳还是统一缴纳,总分公司均是作为一个纳税主体统一计算所得税。

《中华人民共和国企业所得税法》第五十条规定,“……居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税”。根据《国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理办法》的公告》(国家税务总局公告2012年第57号)规定进行缴纳,具体如下:

1、 汇总纳税企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法;

2、 总机构和具有主体生产经营职能的二级分支机构,就地分摊缴纳企业所得税。二级分支机构,是指汇总纳税企业依法设立并领取非法人营业执照(登记证书),且总机构对其财务、业务、人员等直接进行统一核算和管理的分支机构。

3、 汇总纳税企业按照《企业所得税法》规定汇总计算的企业所得税,包括预缴税款和汇算清缴应缴应退税款,50%在各分支机构间分摊,各分支机构根据分摊税款就地办理缴库或退库;50%由总机构分摊缴纳,其中25%就地办理缴库或退库,25%就地全额缴入中央国库或退库。具体的税款缴库或退库程序按照财预[2012]40号文件第五条等相关规定执行。

总结:

增值税上,分公司和子公司一样,都是单独纳税。(流转税有落地需求,流转税只看经营与否,与主体是否法人无关)

所得税上,子公司当期的亏损只能自行弥补,分公司当期亏损可以在总部合并弥补

区别三:风险承担差别

子公司:作为独立法律主体,有自己独立的法人财产,承担独立的民事责任和民事义务,因此,如果遇到经营风险,只需要就自身法人财产承担有限责任即可。

分公司:不是独立法律主体,如果分公司出现经营风险,总部承担全部责任,总分公司之间的关系是无限责任。

区别四:资质资格差别

子公司:作为独立法律主体,也同样是独立的融资平台,可自行同金融机构和投资机构取得融资;对于一些行业受政府监管必须取得经营资质的方可开展经营活动的,子公司必须重新取得资质,不可以使用母公司的经营资质。

分公司:不是独立法律主体,不能独立对外融资,必须在总部公司平台才可取得资金;在经营资质方面,分公司可以直接使用总部企业的资质即可,不需要重新申请,因此,对于一些特殊行业,例如建筑业基本没有设立子公司的,而是以分公司和项目部的模式经营。

综上,分公司和子公司的区别总结如下:

扫描添加好友

提供全面优质的服务

0551-82312366

15357902751

咨询

热线

热线

巢湖分公司

手机:17355162287

大家都在看